재무 모델링 1

우리는 먼저 모델링하기 앞서 회사 관련 개념에 대해 정리하고자 합니다.

간단한 표로 정리하자면

자연인 VS 법인 -----영리 법인 ----> 회사 (상법 영역)

└----비영리 법인 ---> 사단 법인

조합 └--> 재단 법인

(회사 제외 민법 영역)

자연인과 법인은 자유의지로 나눠집니다.

여기서 자연인과 법인을 특징 잡게 된다면

아래와 같이 나오게 됩니다.

자연인 VS 법인

사업 주체 개인사업자 법인사업자

소득 구분 개인 사업소득 법인소득

과세 근거 소득세 법인세

여기서 회사를 크게 2가지로 나누면 물적회사와 인적회사로 나눌 수 있습니다.

-물적회사 : 주식회사, 유한회사, 유한책임회사

-인적회사 : 합명회사, 합자회사

여기서 주식회사를 주로 공부하고자 합니다.

이렇게 주식회사는 정관이라고 회사의 큰틀을 부르는 것이 있습니다.

여기서 많은 것들이 있는데 그중 중요한 것만 알아보고자 합니다.

우선, 회사의 주인 = 주주 입니다. 주주는 납입금액을 한도로 책임(유한책임)을 지게 됩니다.

이 주주의 돈을 자본금 이라고 합니다. 자본금 = 액면가 * 발행주식수 입니다. 참고로 1의결권 = 1주 입니다. 많은 주식을 갖게되면 많은 의결권을 갖게 되는 것입니다.

여기서 주의해야 할것이 자본잉여금과 이익잉여금의 차이입니다.

-자본잉여금 : 주주와의 거래를 통해 발생한 Surplus로 대표적으로 주식발행 초과금이 있습니다.

주식발행 초과금 = 발행금액 * 발생주식수 - 자본금 으로 구할 수 있습니다.

-이익잉여금 : 영업 활동을 통해 발생한 Surplus 입니다.

이러한 주주는 경영에 신경쓰기가 힘이 듭니다. 그래서 아래와 같은 구조를 갖게 됩니다.

주주(소유) --------> 주주총회

ㅣ

경영위임 ㅣ------------------------------

ㅣ 감시 ㅣ

이사 선임 <------- 감사 선임

이사회 ->대표이사

주주는 주주총회를 열어 경영위임을 위해 이사를 선임하게되고 이러한 무리를 이사회라고 합니다. 여기서 대표이사를 뽑게 되는 것입니다.

다음으로 제무제표 작성 원칙과 메커니즘에 대해 공부하려 합니다.

기본적으로 외워야 할 것들 입니다. 덧붙여 설명하자면 발생주의와 현금주의의 차이로 인해 자산과 당기순익이 차이가 나게 됩니다. 발생주의 회계로 인해 수익과 비용을 같이 잡게 됩니다. 하지만 이러면 우리가 흔히 생각하는 현금주의에선 차이가 납니다. 이렇기에 현금흐름표를 보아야 합니다. 더욱 자세히는 뒤에서 다루도록 하겠습니다.

나아가 재무제표의 요소에 대해 알아보고자 합니다.

가장 유명한 -재무상태표와 -손익계산서가 있고, 여기에 현금흐름표와 자본변동표와 주석이 있습니다.

간단히 설명하자면 -현금흐름표는 실제 현금이 어떻게 흘러갔는지 나타내는 표입니다.

-자본변동표 여러 활동으로 주주의 상태인 자본이 어떻게 변했는지 나타내는 표입니다.

-주석은 위에 넣기는 애매하나 중요한 내용임으로 따로 정리한 표입니다.

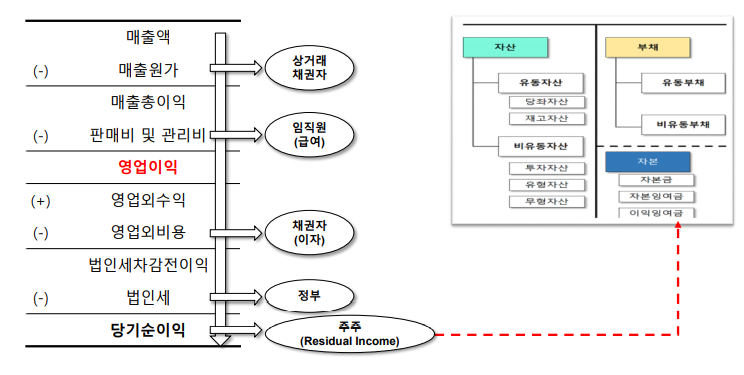

-재무상태표를 뜯어보자면 아래와 같습니다.

위와같이 부채는 남의돈 자본은 내돈으로 돈을 갖고와 자산을 투자하는 것입니다.

참고로 유동과 비유동은 회수기간이 1년 이내면 유동, 1년이 넘어가면 비유동으로 분류를 하게 됩니다.

-손익계산서를 뜯어보면 아래와 같습니다.

설명을 하자면 자산인 재고자산을 팔아 매출액을 만든 뒤 여러비용을 지불하고 마지막에 남은 당기순이익은 주주의 몫이 되어 자본의 이익잉여금으로 들어가게 됩니다. 이로써 재무상태표와 손익계산서는 연결이 되게 됩니다.

아까 설명과 같이 발생주의와 현금주의로 인해 차이가 발생하게 됩니다. 이 차이때문에 필요한 현금흐름표가 필요하게 됩니다.

-현금흐름표

이렇게 현금이 어떻게 돌았는지 확인후 기말현금이 고대로 현금으로 들어가게 됩니다. 여기서 암기가 필요한 부분이 있습니다.

자산 감소 / 부채 증가 --> 현금 유입

자산 증가 / 부채 감소 --> 현금 유출

생각만 한다면 자연스럽지만 다루는 데이터가 많아진다면 복잡하게 됩니다. 그래서 암기를 추천드립니다.

그렇게 큰틀을 정리하자면 손익계산서에서 일정기간동안의 당기순이익을 계산 후 이익잉여금으로 재무상태표로 들어가게됩니다. 여기서의 현금 유출입을 계산하여 현금흐름표로 들어가게 됩니다. 자본변동표는 마지막에 정리 및 확인차 확인하게 되는 정도 입니다.

여기서 오늘은 마치고 다음시간엔 추정해보는 시간을 갖도록 하겠습니다.