사례로 배우는 재무제표 분석 - 지주회사설립

우리나라는 IMF이전 대부분이 순환출자 구조였습니다. 하지만 IMF가 터지면서 순환출자의 구조가 A-B-C-D-A 로 이어지는데 만약 C가 터지게 되면 B,D가 부당지원하여서 다같이 위험해 지는 구조를 가지고 있었습니다. 그래서 나라에서 절세를 해주는 등으로 지주회사를 권장하였습니다.

지주회사는 갑이라는 지주회사 밑으로 A,B,C,D라는 기업이 있어서 만약 C가 부실해 지더라도 C만 잘라내 버리면 된다는 장점과 사업의 확장도 용이하다는 장점이 있습니다. 이렇다 보니 요즘 추세는 규제를 강화하는 쪽으로 가고있습니다. 모회자는 자회사의 지분을 20% 이상, 손자회사는 20% 이상, 증손자회사면 100%를 가지고있어야 한다는 것입니다. 이러한 규제 때문에 최근 SK하이닉스의 움직임이 심심치 않아 보입니다. 최근 SK하이닉스가 인테의 NAND사업 부문을 인수한다는 소식이 나왔습니다. 규제에 따르면 모(SK) - 자(SK텔레콘) - 손자(SK하이닉스) - 증손자(NAND)가 되게 됩니다. 그렇다보니 NAND의 지분을 100% 소유해야한다는 것인데 되게 비효율적인 구조인 것입니다. 그렇다보니 현재 제일잘나가는 SK하이닉스를 SK의 손자가 아닌 자회사로 지배구조를 바꾸려는 것이 아니냐는 목소리가 커지고 있습니다.

순환출자의 단점이 부각되면서 지주회사구조로 넘어오게 되었고 그 지주회사 마저 규제를 가자고 있습니다. Optimal은 없다는 것을 의미합니다. 그렇게 순환출자를 비판하였는데 막상 외국계기업 7~80%정도가 순환출자라고 합니다. 도요타의 경우 너무 복잡하여 자기위 그리고 그위까지만 알고 전체 구조조차 파악 못하는 임원도 많다고 합니다. 여담이지만 전문경영인보다 오너(대주주)가 경영하는 것이 성과가 더 잘나온다는 논문도 있다고 합니다. 그도 그럴 것이 전문경영인은 보통 2년동안 부임하는데 그 2년의 단기적인 성과에 집중하는 반면 오너는 장기적인 투자도 꺼려하지 않는다는 것입니다. 고용자와 주인은 다르기 마련입니다. 직원은 야근을 싫어하는 반면 오너는 야근을 즐길 것입니다. 이렇게 차이가 나니 최근 전문경영인보다는 오너가 경영하고 BoD에서 견제하는 기능이 커야한다는 목소리도 나오고 있습니다. 마무리 하자면 완벽한 것은 없고 나쁘다고 생각한 것도 실은 그렇지 않을 수 있다는 것입니다.

지주회사를 만드는 이유를 정리해 보자면 1. 순환출잘 부실 전가를 막는다 + 투명성이 커진다 2. 별도법인화하면 책임경영이 커진다는 것입니다. 못나가는 사업부는 분리되니 더 잘하려고하고 잘하는 사업부도 성과가 더 잘보이니 노력한다는 것입니다. 3. 지주회사는 이중가제조정을 일반회사보다 더 많이조정되어 절세효과가 있다는 것입니다. 또 일감몰아주기에서 빠지는 것도 큰 이유입니다.

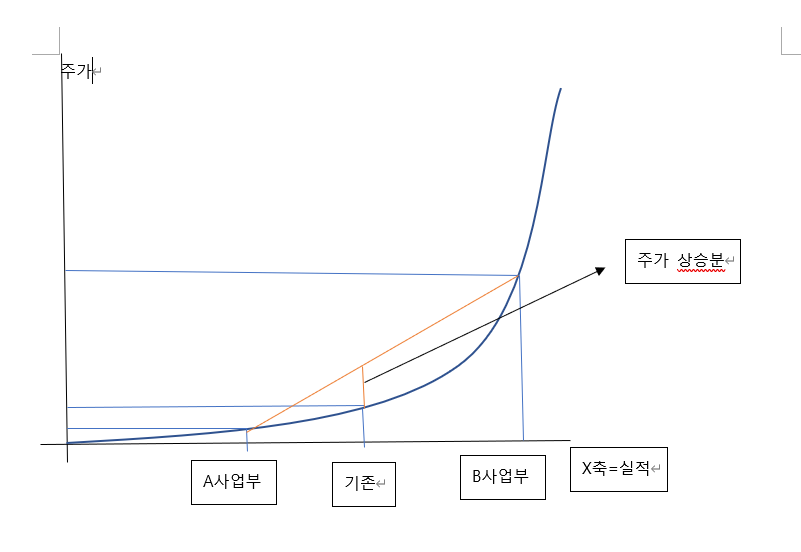

투명성과 책임경영으로 실제로 주가가 상승한다는 것을 그래프로 표현할 수 있습니다. 흔히 주가는 불록하게 상승한다는 주가의 볼록성 이라는 특성이 있습니다.

기존과 A,B사업부를 따로 독립되게 분할 하였는데 주가가 상승하는 이유를 그림으로 표현하였습니다. 다만 이러한 주가 상승은 펀더멘탈이 아닌 테크니컬한 요인으로 상승하는 것이라는 것을 알아야 합니다.