저번시간에 매출액을 추정하는 것에 이어서 오늘은 매출원가부터 시작하여 FCFF를 추정해보도록 하겠습니다.

매출원가

비용은 기본적으로 변동비(VC)와 고정비(FC)로 나누어 지게 됩니다. 매물이 나와서 이를 평가 할 때는 기업에서 직접 자료를 전해주지만 일반 공시된 기업은 직접 차감하여서 사용하게 됩니다. 다시 돌아와서 주석에 보면 비용의 성격별 분류라는 항목이 있습니다. 이를 참고하여 VC와 FC를 나누고 이에 따라 추정을 하게 되는 것입니다. 참고로 추정할 때 % of Sales을 구하여 추정을 하는데 최근의 비율을 사용할지 과거데이터와의 평균을 내서 적용할지는 개인의 판단과 주석을 통하여 분석합니다. 여기선 과거와 차이가 나지않고 최신 트렌드를 반영한 최근 비율을 사용하고자 합니다.

위아 같이 추정할 수 있습니다. 참고로 인건비 항목은 COGS에선 준 고정비로 바라보고 있습니다. 그리고 인건비를 단순히 물가상승률 또는 임금상승률을 대입하는데 여기선 관련자료가 공시되어 있지 않아서 어쩔 수 없었고 확인이 가능하다면 인원수(Q) 와 임금(P)를 구분하여 인원수에 대한 추이와 임금 상승률 혹은 물가 상승률을 적용합니다. 고정비에서 인건비를 제외한 항목은 물가 상승률을 반영 인건비는 어쩔수 없이 임금상승률을 적용하였습니다. CPI 또한 EIU에서 볼 수 있으나 유료서비스이고 OECD,IMF 찾아도 1.5~2% 정도라 2%라고 가정하고 진행하였습니다. 임금상승률 또한 4~5%대라 4.5%로 가정하였습니다. 또한 추정한 것이 맞는지 확인을 해봐야 하는데 매출상승률과 비용상승률을 비교 잉따른 비용 추이를 확인하여야 합니다. 여기서 매출원가의 추정을 마치겠습니다.

판관비

판관비도 비슷학 흘러갑니다. 다만 여기서는 연도별로 비율이 변하는데 애 변하였는지가 중요합니다. 예를 들어 갑자기 비율이 하락하였는데 정상적인 이유로 하락인지 비정상 적인 이유로 하락인지 그 이유는 무엇인지 앞으로 어떤 방식으로 적용할지가 중요합니다. 변동비 항목이 최근 비율이 급감하였는데 정상적인 이유라 판단 이것이 트렌드가 될 것이라고 판단하고 추정하겠습니다. 또한 퇴직급여와 복리후생비는 급여와 연동되어 움직이므로 임금상승률을 적용할 것입니다.

CAPEX

CAPEX는 매출이 증가함에 따라 더 투자를 하는지, 아니면 감가로 사용된만큼만 재투자 할지에 따라 규모가 달라지게 됩니다. 현재 보유중인 스케쥴이 있기에 이것을 바탕으로 계산을 합니다. 또한 신규로 투자가 많아지면 그에 따른 상각율을 적용하게 됩니다. 또한 산업의 특성에도 달라지는데 제조업의 경우 기존자산만큼 재투자하는 경우가 많고 초기 또는 막 성장하려할땐 CAPEX가 증가되고 이는 사업계획을 보면 나오게 됩니다. 여기선 자료가 부족하니 기존자산 만큼 재투자를 한다는 가정으로 추정하겠습니다. 추후 더욱 자세히 추정해보겠습니다.

참고로 감가는 기존자산 상각비와 신규자산 상각비를 고려하여 반영합니다. capex또한 투자금액과 연간 상각율을 계산하여 추정을 하게 됩니다.

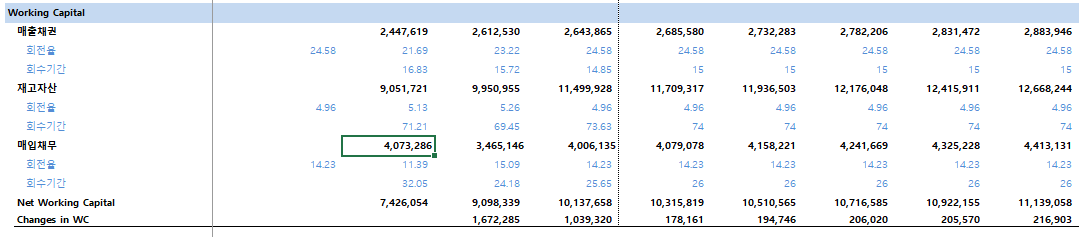

Working Capital

지금까지의 매출채권, 재고자산, 매입채무를 갖고 옵니다. 거기에 따른 회전율과 회수기간을 정하고 앞으로의 회전율을 가정합니다. 그로인한 추정치가 나오게 되고 Net working capital을 구한후 change in wc를 구하게 됩니다.

위의 내용을 종합하여 FCFF를 추정하게 됩니다. 참고로 Noplat은 (Net Operating Profit Less Adjusted Taxes) 세후영업이익을 의미합니다.

오늘은 여기서 복습을 마치겠습니다.

'Valuation > M&A' 카테고리의 다른 글

| M&A 시장접근법 -2 (0) | 2021.01.20 |

|---|---|

| M&A 시장접근법 -1 (0) | 2021.01.18 |

| M&A 이익접근법 - 4 (0) | 2021.01.15 |

| M&A 이익접근법 -2 (0) | 2021.01.11 |

| M&A 이익접근법 -1 (0) | 2021.01.08 |